ფინანსური სტაბილურობის კომიტეტის გადაწყვეტილება

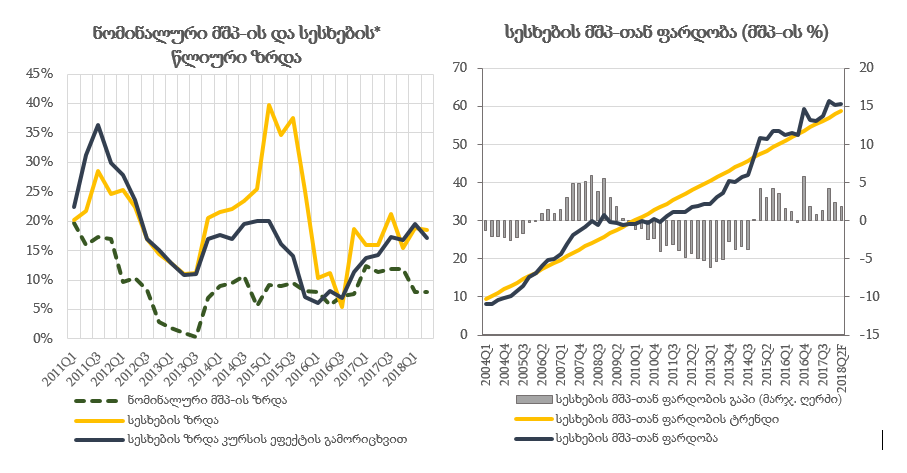

საქართველოს ეროვნული ბანკის ფინანსური სტაბილურობის კომიტეტმა 2018 წლის 14 ივნისის სხდომაზე მიიღო გადაწყვეტილება კონტრციკლური ბუფერის უცვლელად, 0%-ზე, დატოვების შესახებ. კომიტეტის შეფასებით, მიმდინარე პერიოდში ჯამური დაკრედიტების ზრდა შესაბამისობაშია მთლიანი შიდა პროდუქტის (მშპ) ზრდასთან. 2018 წლის პირველ კვარტალში სესხების წლიურმა ზრდამ, კურსის ეფექტის გამორიცხვით, 19.6 პროცენტი შეადგინა. საგარეო სექტორში არსებული დადებითი ტენდენციები ხელს უწყობს საქართველოს ეკონომიკის ზრდას. 2018 წლის პირველ კვარტალში რეალური მთლიანი შიდა პროდუქტის წლიური ზრდა მოსალოდნელზე მაღალი იყო და 5.2 პროცენტი შეადგინა. აღნიშნული შედეგის მიუხედავად, არსებული შეფასებით, ერთობლივი მოთხოვნა მშპ-ის პოტენციურ დონეს ჯერ კიდევ ჩამორჩება. სესხების ფარდობა მშპ-თან 60 პროცენტის ფარგლებშია, რაც ბაზელის მეთოდოლოგიით შეფასებულ ტრენდთან ახლოსაა. მნიშვნელოვანია, რომ საკრედიტო ზრდა იყოს ეკონომიკური აქტივობის თანაზომიერი და სესხების ზრდა ხელს უწყობდეს ეკონომიკის მდგრად ზრდასა და მოსახლეობის კეთილდღეობას ისე, რომ არ დაგროვდეს ფინანსური სტაბილურობის ჭარბი რისკები.

წყარო: სებ; საქსტატი

*სესხები მოიცავს ბანკების და მიკროსაფინანსო ორგანიზაციების მიერ გაცემულ სესხებსა და ასევე, კომპანიების მიერ ადგილობრივად გამოშვებულ ობლიგაციებს.

** სესხების მშპ-თან ფარდობის გაპი წარმოადგენს სესხების მშპ-თან ფარდობის გადახრას მისი გრძელვადიანი ტრენდიდან. ტრენდის შესაფასებლად, ბაზელის რეკომენდაციის შესაბამისად, გამოყენებულია HP ფილტრი.