ლარის შემოსავლიანობის მრუდის მეთოდოლოგია

საქართველოს კაპიტალის მეორადი ბაზარი ამჟამად არ ხასიათდება სათანადო ლიკვიდურობით და ამიტომ ლარის შემოსავლიანობის მრუდის ასაგებად ოპტიმალურია ფასიანი ქაღალდების პირველადი ბაზრის მონაცემების გამოყენება: სახელმწიფო სახაზინო ვალდებულებების/ობლიგაციებისა და ეროვნული ბანკის სადეპოზიტო სერთიფიკატის აუქციონები.

ლარის შემოსავლიანობის მრუდის ასაგებად გამოიყენება ლარში ემიტირებული: საქართველოს ფინანსთა სამინისტროს მიერ გამოშვებული 6-თვიანი, 1, 2, 5 და 10 წლის ვადიანობის მქონე სახაზინო ვალდებულებები/ობლიგაციები და საქართველოს ეროვნული ბანკის მიერ გამოშვებული 3 თვიანი დეპოზიტის სერთიფიკატები - სულ 6 ვადიანობის ჯგუფი. თითოეული ჯგუფიდან გამოიყენება აუქციონზე გამოტანილი უახლესი ფასიანი ქაღალდი, იმ პირობით, რომ აუქციონის ჩატარებიდან გასულია არაუმეტეს 120 კალენდარული დღისა.

იმ შემთხვევაში, თუ სახაზინო ვალდებულებების 10-წლიან ჯგუფში უახლესი ფასიანი ქაღალდი ემიტირებულია 120 კალენდარულ დღეზე ადრე, მაშინ დასაშვებია:

ა) 10 წლიანი ვადიანობის ჯგუფის გათვლებიდან ამოღება და მხოლოდ 5 წლიანი ვადიანობის ჯგუფის გამოყენება, ან

ბ) 10 წლიანი ვადიანობის ჯგუფისათვის სინთეთიკური ფასიანი ქაღალდის გამოყენება, რომლის შემოსავლიანობა და კუპონი იქნება 5 წლიანი ვადიანობის ქაღალდის შემოსავლიანობას დამატებული, ბოლო 2 წლის განმავლობაში დაფიქსირებული 10 წლიანი ვადიანობის (10წ - 5წ) საშუალო პრემია.

მოდელირების მეთოდი

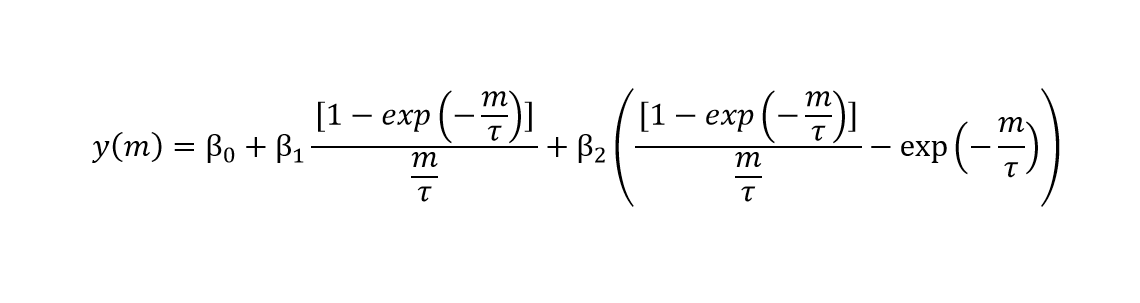

ფასიანი ქაღალდების ზემოთ აღნიშნული 6 ვადიანობის ჯგუფის მონაცემების საფუძველზე, შემოსავლიანობის მრუდის ასაგებად გამოიყენება ნელსონ-სიგელის პარამეტრული მოდელი, რომელიც კარგად არის აპრობირებული და ხშირად გვხვდება სხვა ცენტრალური ბანკების მიერ გამოყენებულ მეთოდოლოგიებში.

ნელსონ-სიგელის პარამეტრულ მოდელს ფორმა განპირობებულია შემდეგი პარამეტრებით: β0, β1, β2 and τ და მის მოდიფიცირებულ მოდელს შემდეგი სახე აქვს (Diebold and Li [2006]):

- β0 - განსაზღვრავს გრძელვადიანი შემოსავლიანობის დონეს

- β1 - განსაზღვრავს მრუდის დახრილობის ხარისხს

- β2 - განსაზღვრავსმრუდისამოზნექილობას

- τ - განსაზღვრავს ამოზნექილობის მდებარეობასა და აგრეთვე β1-სა და β2 წონებს (ისტორიული მონაცემების მიხედვით დაფიქსირდა - 1,39237)

ყოველი პირველადი აუქციონის დასრულების შემდგომ, ხდება შესაბამისი ვადიანობის ჯგუფების მონაცემების განახლება და აუქციონზე დაფიქსირებული საშუალო შეწონილი შემოსავლიანობების (YTM) მეშვეობით, უმცირეს კვადრატთა მეთოდით (least square), ისეთი ბეტა პარამეტრების გამოთვლა, რომელიც უზრუნველყოფს ახალ მონაცემებზე შემოსავლიანობის მრუდის მოდელის საუკეთესოდ მორგებას (best fit).

ლარის შემოსავლიანობის მრუდი ახლდება კვირაში ერთხელ სამშაბათობით სახელმწიფო ფასიანი ქაღალდების პირველადი აუქციონის დასრულების შემდეგ. არსებული ისტორიული მონაცემთა ბაზა მოიცავს ყოველკვირეულ მონაცემებს 2013 წლიდან. შესაძლებელი არის სხვადასხვა პერიოდის მრუდების შედარება ერთმანეთთან და მონაცემების ჩამოტვირთვა ექსელის ფორმატში.

საქართველოს ეროვნული ბანკი იტოვებს უფლებას, საკუთარი შეხედულებისამებრ შეცვალოს ლარის შემოსავლიანობის მრუდის გამოთვლის მეთოდოლოგია.