ფინანსური სტაბილურობის კომიტეტის გადაწყვეტილება

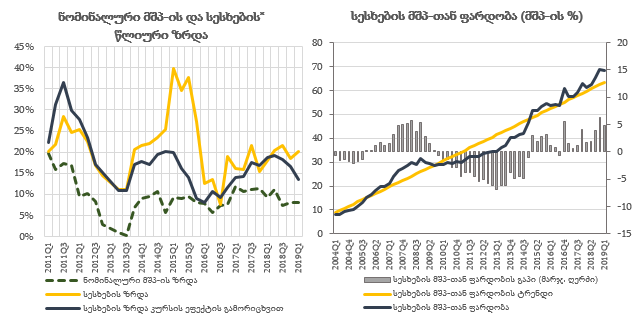

საქართველოს ეროვნული ბანკის ფინანსური სტაბილურობის კომიტეტმა კონტრციკლური ბუფერი1 უცვლელად, 0%-ზე, დატოვა. 2019 წლის დასაწყისიდან სესხების ზრდა, ფიზიკური პირების დაკრედიტების რეგულაციის ამოქმედების შედეგად, მოსალოდნელი ტენდენციით ხასიათდება. საკრედიტო პორტფელის ზრდა შენელდა და 2019 წლის აპრილში გაცვლითი კურსის ეფექტის გამორიცხვით, წლიურად 13.1% შეადგინა. თუმცა, სესხების ფარდობა მთლიან შიდა პროდუქტთან გრძელვადიან ტრენდს2 კვლავ აჭარბებს, რაც გასულ პერიოდებში ჭარბ საკრედიტო ზრდასა და გაცვლითი კურსის ეფექტს ასახავს. კომიტეტის შეფასებით, არსებული ტენდენციით საკრედიტო ზრდა საშუალოვადიან პერიოდში მდგრად დონეს დაუახლოვდება. ეროვნული ბანკი განაგრძობს საკრედიტო პორტფელის ზრდაზე, მათ შორის იპოთეკურ სესხებზე, რეგულაციის ზეგავლენის შეფასებას.

წყარო: სებ; საქსტატი

*სესხები

მოიცავს ბანკების და მიკროსაფინანსო ორგანიზაციების მიერ გაცემულ სესხებსა და ასევე,

კომპანიების მიერ ადგილობრივად გამოშვებულ

ობლიგაციებს.

**სესხების მშპ-თან

ფარდობის გაპი წარმოადგენს სესხების მშპ-თან ფარდობის სხვაობას მისი გრძელვადიანი ტრენდიდან. ტრენდის შესაფასებლად, ბაზელის რეკომენდაციის შესაბამისად,

გამოყენებულია HP ფილტრი.

კომიტეტი მიიჩნევს, რომ წლის დასაწყისიდან ამოქმედებული ფიზიკური პირების პასუხისმგებლიანი დაკრედიტების ჩარჩო ფინანსური სტაბილურობის რისკებს ამცირებს. ჭარბი საკრედიტო ზრდის შენელების გარდა, მოლოდინების შესაბამისად ასევე გამოიკვეთა დადებითი ტენდენციები. კერძოდ, უმჯობესდება მომსახურების და უზრუნველყოფის კოეფიციენტები და, შედეგად, მცირდება მაღალი საკრედიტო ტვირთით გაცემული სესხები. რაც შეეხება, ფიზიკური პირების დაკრედიტებას, სამომხმარებლო სესხები შემცირებას განაგრძობს, ხოლო იპოთეკური სესხების ზრდა, წლის დასაწყისში შენელების შემდეგ, აღმავალი ტენდენციით ხასიათდება. აღნიშნულ ზრდაში მატულობს ლარით გაცემული იპოთეკური სესხების წილი. შემცირებული სამომხმარებლო სესხების ფონზე იზრდება რესურსი იურიდიული პირების დაკრედიტებისთვის. აპრილში იურიდიულ პირებზე გაცემული სესხების წლიურმა ზრდამ 12.8% შეადგინა. ამასთან, შეინიშნება ლარით გაცემულ სესხებზე საპროცენტო განაკვეთების შემცირება, რაც ეკონომიკური ზრდის ხელშემწყობი ფაქტორია.

კომიტეტის შეფასებით, საქართველოს ფინანსური სისტემა პოტენციური შოკების მიმართ მდგრადობას ინარჩუნებს. საბანკო სექტორი მაღალკაპიტალიზირებული და ლიკვიდურია და მომგებიანობის მაღალ მაჩვენებელს ინარჩუნებს, ხოლო უმოქმედო სესხების წილი მთლიან დაკრედიტებაში კვლავაც დაბალ ნიშნულზე ნარჩუნდება. თუმცა, უნდა აღინიშნოს, რომ საკრედიტო ციკლის აღმავალ ფაზაში უმოქმედო სესხების წილი, როგორც წესი, შემცირებით ხასიათდება. აქედან გამომდინარე, არ უნდა მოხდეს აღნიშნული მაჩვენებლის ზედმეტად ოპტიმისტურად შეფასება.

საქართველოს ეროვნული ბანკი განაგრძობს ქვეყნის ფინანსური სტაბილურობის მუდმივ მონიტორინგს, საშინაო და საგარეო რისკების შეფასებას და საჭიროებისამებრ გამოიყენებს მის ხელთ არსებულ ყველა ინსტრუმენტს შესაძლო რისკების მინიმიზაციისთვის.

ფინანსური სტაბილურობის კომიტეტის მორიგი სხდომა 2019 წლის 18 სექტემბერს გაიმართება.

____________________________________

1კაპიტალის კონტრციკლური ბუფერი

წარმოადგენს მაკროპრუდენციული პოლიტიკის ერთ-ერთ ძირითად ინსტრუმენტს. მისი

მიზანია, საჭიროების შემთხვევაში შეზღუდოს ეკონომიკის ისეთი ჭარბი

დაკრედიტება, რომელიც სისტემური რისკების ზრდას იწვევს.

2გრძელვადიანი ტრენდი შეფასებულია ბაზელის კომიტეტის რეკომენდებული მეთოდოლოგიით.