საქართველოს ეროვნული ბანკის ფინანსური სტაბილურობის კომიტეტი მუშაობის ახალ ფორმატზე გადადის

01 მარტი, 2018

ფინანსური სტაბილურობის პოლიტიკის

გამჭვირვალობისა და ეფექტიანობის გაზრდის მიზნით, 2018 წლიდან ფინანსური

სტაბილურობის კომიტეტი მუშაობის ახალ ფორმატზე გადადის. ფინანსური

სტაბილურობის კომიტეტი შეიკრიბება კვარტალში ერთხელ, წინასწარ დადგენილი

კალენდრის შესაბამისად, და ყოველი სხდომის შემდეგ გამოქვეყნდება

პრესრელიზი, რომელშიც აღწერილი იქნება მიმდინარე პერიოდში ფინანსურ

სისტემაში არსებული ძირითადი ტენდენციები, გამოწვევები, და კომიტეტის

გადაწყვეტილებები. ამასთან, წელიწადში ორჯერ, კომიტეტის სხდომის შემდგომ,

გაიმართება პრესკონფერენცია. განახლებული ფორმატით ფინანსური სტაბილურობის

კომიტეტის პირველი სხდომა 2018 წლის 1 მარტს გაიმართა.

ფინანსური სტაბილურობის კომიტეტი რეგულარულად აფასებს და აანალიზებს საგარეო რისკებს, ადგილობრივ მაკრო-ფინანსურ გარემოს, შინამეურნეობებისა და კომპანიების რისკებს, საბანკო და არასაბანკო სექტორების სისტემურ რისკებს. აღნიშნული ანალიზის საფუძველზე კომიტეტი იღებს გადაწყვეტილებას მაკროპრუდენციული პოლიტიკის ისეთი ინსტრუმენტების შესახებ, როგორიცაა: კაპიტალის კონტრციკლური ბუფერი, სესხის მომსახურების და უზრუნველყოფის კოეფიციენტების ლიმიტები, კაპიტალის დამატებითი მოთხოვნა, ლიკვიდობის მოთხოვნა და სხვა.

კაპიტალის კონტრციკლური ბუფერი წარმოადგენს ერთ-ერთ მნიშვნელოვან მაკროპრუდენციულ ინსტრუმენტს, რომელიც დანერგილია ბაზელ III-ის სტანდარტებთან დაახლოების პროცესში. მისი მიზანია საბანკო სისტემის დაცვა დაკრედიტების ჭარბი ზრდისას წარმოქმნილი სისტემური რისკებისგან. ბუფერი გაიზრდება მაშინ, როდესაც კომიტეტი მიიჩნევს, რომ ადგილი აქვს ბანკების მიერ დაკრედიტების ჭარბ ზრდას, რამაც შესაძლებელია გამოიწვიოს სისტემური რისკების დაგროვება. ხოლო რისკების მატერიალიზაციის შემთხვევაში - ფინანსური სტრესის პირობებში - კონტრციკლური ბუფერის მოთხოვნა შემცირდება, რაც ბანკებისთვის დამატებით კაპიტალს გამოათავისუფლებს და დაეხმარება ფინანსურ სისტემას, რათა მკვეთრად არ შემცირდეს ეკონომიკის დაკრედიტება.

კონტრციკლური ბუფერი დგინდება კაპიტალის მინიმალურ მოთხოვნებზე დანამატის სახით. მისი მოცულობა განისაზღვრება რისკის მიხედვით შეწონილი მთლიანი აქტივების მიმართ 0%-დან 2.5%-მდე შუალედში. კომერციულმა ბანკებმა კონტრციკლური კაპიტალის ბუფერის მოთხოვნა უნდა დაიცვან ზრდის შემთხვევაში 1 წლის ვადაში, ხოლო შემცირების შემთხვევაში - დაუყოვნებლივ. კაპიტალის კონტრციკლური ბუფერის დადგენისას, კომიტეტი ითვალისწინებს საკრედიტო ტენდენციებსა და ფინანსური სექტორის ციკლურ პოზიციას, მათ შორის სესხების მთლიან შიდა პროდუქტთან (მშპ) ფარდობას და მისი გრძელვადიანი ტრენდიდან გადახრის შესაბამის ინდიკატორებს და სხვა მაჩვენებლებს.

ფინანსური სტაბილურობის კომიტეტი რეგულარულად აფასებს და აანალიზებს საგარეო რისკებს, ადგილობრივ მაკრო-ფინანსურ გარემოს, შინამეურნეობებისა და კომპანიების რისკებს, საბანკო და არასაბანკო სექტორების სისტემურ რისკებს. აღნიშნული ანალიზის საფუძველზე კომიტეტი იღებს გადაწყვეტილებას მაკროპრუდენციული პოლიტიკის ისეთი ინსტრუმენტების შესახებ, როგორიცაა: კაპიტალის კონტრციკლური ბუფერი, სესხის მომსახურების და უზრუნველყოფის კოეფიციენტების ლიმიტები, კაპიტალის დამატებითი მოთხოვნა, ლიკვიდობის მოთხოვნა და სხვა.

კაპიტალის კონტრციკლური ბუფერი წარმოადგენს ერთ-ერთ მნიშვნელოვან მაკროპრუდენციულ ინსტრუმენტს, რომელიც დანერგილია ბაზელ III-ის სტანდარტებთან დაახლოების პროცესში. მისი მიზანია საბანკო სისტემის დაცვა დაკრედიტების ჭარბი ზრდისას წარმოქმნილი სისტემური რისკებისგან. ბუფერი გაიზრდება მაშინ, როდესაც კომიტეტი მიიჩნევს, რომ ადგილი აქვს ბანკების მიერ დაკრედიტების ჭარბ ზრდას, რამაც შესაძლებელია გამოიწვიოს სისტემური რისკების დაგროვება. ხოლო რისკების მატერიალიზაციის შემთხვევაში - ფინანსური სტრესის პირობებში - კონტრციკლური ბუფერის მოთხოვნა შემცირდება, რაც ბანკებისთვის დამატებით კაპიტალს გამოათავისუფლებს და დაეხმარება ფინანსურ სისტემას, რათა მკვეთრად არ შემცირდეს ეკონომიკის დაკრედიტება.

კონტრციკლური ბუფერი დგინდება კაპიტალის მინიმალურ მოთხოვნებზე დანამატის სახით. მისი მოცულობა განისაზღვრება რისკის მიხედვით შეწონილი მთლიანი აქტივების მიმართ 0%-დან 2.5%-მდე შუალედში. კომერციულმა ბანკებმა კონტრციკლური კაპიტალის ბუფერის მოთხოვნა უნდა დაიცვან ზრდის შემთხვევაში 1 წლის ვადაში, ხოლო შემცირების შემთხვევაში - დაუყოვნებლივ. კაპიტალის კონტრციკლური ბუფერის დადგენისას, კომიტეტი ითვალისწინებს საკრედიტო ტენდენციებსა და ფინანსური სექტორის ციკლურ პოზიციას, მათ შორის სესხების მთლიან შიდა პროდუქტთან (მშპ) ფარდობას და მისი გრძელვადიანი ტრენდიდან გადახრის შესაბამის ინდიკატორებს და სხვა მაჩვენებლებს.

ფინანსური სტაბილურობის კომიტეტის გადაწყვეტილება

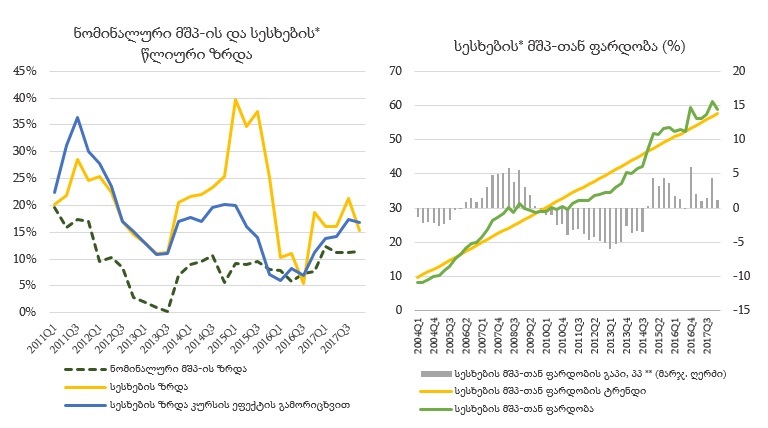

საქართველოს ეროვნული ბანკის ფინანსური სტაბილურობის კომიტეტმა 2018 წლის 1 მარტის სხდომაზე მიიღო გადაწყვეტილება კონტრციკლური ბუფერის უცვლელად, 0%-ზე, დატოვების შესახებ. კომიტეტის შეფასებით, მიმდინარე პერიოდში საერთო დაკრედიტების ზრდა შესაბამისობაშია ნომინალური მშპ-ს ზრდასთან. 2017 წელს სესხების წლიურმა ზრდამ, კურსის ეფექტის გამორიცხვით, 16.7% შეადგინა. გლობალურად და რეგიონში ვითარების გაუმჯობესების ფონზე, საქართველოს ეკონომიკა საგარეო შოკიდან გამოსვლას განაგრძობს. 2017 წელს, ერთჯერადი ფაქტორების შედეგად გაზრდილი მშპ-ის დეფლატორის გათვალისწინებით, ნომინალური მშპ-ს ზრდამ წინასწარი მონაცემებით 12% შეადგინა. სესხების ფარდობა მშპ-თან 60%-ის ფარგლებშია და ახლოსაა მის გრძელვადიან ტრენდთან, რომელიც ბაზელის მეთოდოლოგიით არის შეფასებული. კომიტეტი მიიჩნევს, რომ მნიშვნელოვანია საკრედიტო ზრდა იყოს ეკონომიკური აქტივობის თანაზომიერი და სესხების ზრდა ხელს უწყობდეს ეკონომიკის მდგრად ზრდასა და მოსახლეობის კეთილდღეობას ისე, რომ არ დაგროვდეს ფინანსური სტაბილურობის ჭარბი რისკები.

წყარო: სებ; საქსტატი

*სესხები მოიცავს ბანკების და მიკროსაფინანსო ორგანიზაციების მიერ გაცემულ სესხებსა და ასევე, კომპანიების მიერ ადგილობრივად გამოშვებულ ობლიგაციებს.

** სესხების მშპ-თან ფარდობის გაპი წარმოადგენს სესხების მშპ-თან ფარდობის გადახრას მისი გრძელვადიანი ტრენდიდან. ტრენდის შესაფასებლად გამოყენებულია HP ფილტრი ბაზელის რეკომენდაციის შესაბამისად.

2017

წლის დეკემბერში, ბაზელ III სტანდარტების შესაბამისად შემოღებულ იქნა

კაპიტალის ადეკვატურობის ახალი ნორმები, რომლის ფარგლებშიც გამკაცრდა

მოთხოვნები კაპიტალის ხარისხზე და მოცულობაზე. ასევე, შემოღებულ იქნა

კაპიტალის ბუფერები, რომლის დაცვაც ბანკებს პირველადი კაპიტალის საშუალებით

მოეთხოვებათ, ხოლო სისტემურად მნიშვნელოვანი ბანკებისთვის დაწესდა

კაპიტალის დამატებითი მოთხოვნა სისტემურობის ბუფერის სახით. შესაბამისად,

ეს ცვლილებები ხელს უწყობს კაპიტალიზაციის ზრდას და ლევერიჯის შემცირებას.

აღსანიშნავია, რომ საბანკო სექტორი მაღალ ლიკვიდობას ინარჩუნებს, ხოლო

უმოქმედო სესხების წილი მთლიან დაკრედიტებაში შემცირების ტენდენციით

ხასიათდება. დოლარიზაცია, მიუხედავად 2017 წელს საგრძნობი შემცირებისა,

ფინანსური სექტორისთვის კვლავ ერთ-ერთ მთავარ გამოწვევად რჩება. კომიტეტის

შეფასებით, უცხოური საპროცენტო განაკვეთების მოსალოდნელი ზრდის ფონზე,

განსაკუთრებით საყურადღებოა უცხოური ვალუტის ვალდებულებების მაღალი წილი

ბანკების დაფინანსებაში. თუმცა, აღსანიშნავია, რომ საბანკო სექტორი ასევე

ინარჩუნებს მაღალ ლიკვიდობას უცხოური ვალუტაში. 2017 წელს ბაზელის

სტანდარტების შესაბამისად სებ-მა კომერციულ ბანკებს დაუდგინა ლიკვიდობის

გადაფარვის კოეფიციენტი (LCR), რომელიც უზრუნველყოფს ბანკების მდგრადობას

ლიკვიდობის შოკების მიმართ.

შინამეურნეობების საკრედიტო დავალიანება სწრაფი ტემპით განაგრძობს ზრდას, რაც საყურადღებოა მოსახლეობის ჭარბვალიანობის კუთხით. 2018 წლის იანვრის მდგომარეობით, შინამეურნეობების დავალიანება მთლიანი შიდა პროდუქტის 32%-ს შეადგენს და იგი ახლოსაა შესადარი ქვეყნების მედიანურ მაჩვენებელთან. თუმცა, აღსანიშნავია, რომ ეს მაჩვენებელი ბოლო წლებში შედარებით სწრაფად იზრდება. განსაკუთრებით საყურადღებოა იმ შინამეურნეობების წილის ზრდა, რომელთაც შემოსავლებთან მიმართებაში მაღალი საკრედიტო ტვირთი აქვთ. ზოგადად, ქვეყნის განვითარებასთან ერთად მოსალოდნელია შინამეურნეობის სესხების მშპ-თან ფარდობის ზრდა, თუმცა მნიშვნელოვანია, რომ ზრდის ტემპი იყოს ზომიერი და არ წარმოადგენდეს ჭარბ ფინანსურ წნეხს მოსახლეობისთვის. აღსანიშნავია, რომ შინამეურნეობების ჭარბვალიანობის საკითხი, ბოლო წლებში მსოფლიო მასშტაბით, ფინანსური სტაბილურობისთვის ერთ-ერთ მნიშვნელოვან გამოწვევად იქცა. ერთი მხრივ, ეკონომიკური აქტივობის გაჯანსაღების ფონზე შინამეურნეობებისგან გაზრდილმა მოთხოვნამ, ხოლო მეორე მხრივ, სესხებზე ხელმისაწვდომობის ზრდამ, ხელი შეუწყო შინამეურნეობების დაკრედიტებას. ასევე, აღნიშვნის ღირსია, რომ შინამეურნეობების დაკრედიტების ზრდა ხელს უწყობს ეკონომიკურ ზრდას და მოსახლეობის კეთილდღეობას, თუმცა გარკვეული დონის მერე ეს სარგებელი მცირდება და შინამეურნეობების ჭარბი დავალიანების ფონზე იზრდება ფინანსური სტაბილურობის რისკები.

შინამეურნეობებისთვის უნდა არსებობდეს ხელმისაწვდომი საკრედიტო რესურსი, თუმცა მნიშვნელოვანია პასუხისმგებლიანი დაკრედიტების პრაქტიკის დამკვიდრება. ამ მიზნით არაერთი ღონისძიება განახორციელდა. კერძოდ, 2017 წელს დაწესდა მაქსიმალური ეფექტური საპროცენტო განაკვეთის შეზღუდვა, აიკრძალა 100 000 ლარამდე უცხოური ვალუტით სესხის გაცემა[1] და ეროვნული ბანკის მიერ გამკაცრდა ბანკებისთვის კაპიტალის მოთხოვნები დაბალი საკრედიტო სტანდარტების სესხებისთვის[2]. ასევე, გატარდა მომხმარებელთა უფლებების დაცვის მრავალი ღონისძიება[3],[4],[5]. 2018 წლის იანვრიდან ძალაში შევიდა საკანონმდებლო პაკეტი, რომელიც აფართოებს სებ-ის საზედამხედველო უფლებამოსილებას. პასუხისმგებლიანი დაკრედიტების დამკვიდრების მიზნით, კომიტეტმა მიიღო გადაწყვეტილება საუკეთესო საერთაშორისო პრაქტიკისა და ევრო-დირექტივების მოთხოვნების შესაბამისად შეიმუშაოს პასუხისმგებლიანი დაკრედიტების ჩარჩო. აღნიშნული ჩარჩოს ფარგლებში განისაზღვრება სესხის მომსახურებისა და უზრუნველყოფის კოეფიციენტების მაქსიმალური ლიმიტები და განხორციელდება შესაბამისი ცვლილებები, რათა მოხდეს ამ შეზღუდვების ეფექტურად გავრცელება არასაბანკო სექტორზეც.

კომპანიების დაკრედიტების ზრდა ზომიერია. 2017 წელს კომპანიებზე ბანკების მიერ გაცემული სესხების ზრდამ, კურსის ეფექტის გამორიცხვით, 12.1% შეადგინა. თუმცა, კომპანიების შემთხევაში ბანკებისგან მოზიდული სესხების გარდა ასევე გასათვალისწინებელია ალტერნატიული დაფინანსების წყაროები, როგორიცაა პირდაპირი საგარეო სესხები და კორპორატიული ობლიგაციები. 2017 წლის დეკემებრის მონაცემებით, კომპანიების ჯამურ დაკრედიტებაში საგარეო პირდაპირი დაფინანსების წილი 52%-ია, ხოლო ობლიგაციების წილი - 1.4%. აღსანიშნავია, რომ ობლიგაციების ბაზარი 2016 წლიდან მკვეთრი ზრდით ხასიათდება და მოსალოდნელია, რომ კაპიტალის ბაზრის განვითარების პარალელურად, კიდევ უფრო გაიზრდება. საგარეო შოკიდან ეკონომიკის გამოსვლის ფონზე, კომპანიების ფინანსური მდგომარეობა გაუმჯობესებულია, რაც უმოქმედო სესხების შემცირებაში აისახა.

საქართველოს ეროვნული ბანკი განაგრძობს ქვეყნის ფინანსური სტაბილურობის მუდმივ მონიტორინგს, საშინაო და საგარეო რისკების შეფასებას და საჭიროების შემთხვევაში გამოიყენებს მის ხელთ არსებულ ყველა ინსტრუმენტს შესაძლო რისკების მინიმიზაციისთვის.

ფინანსური სტაბილურობის კომიტეტის მორიგი სხდომა 23 მაისს გაიმართება.

შინამეურნეობების საკრედიტო დავალიანება სწრაფი ტემპით განაგრძობს ზრდას, რაც საყურადღებოა მოსახლეობის ჭარბვალიანობის კუთხით. 2018 წლის იანვრის მდგომარეობით, შინამეურნეობების დავალიანება მთლიანი შიდა პროდუქტის 32%-ს შეადგენს და იგი ახლოსაა შესადარი ქვეყნების მედიანურ მაჩვენებელთან. თუმცა, აღსანიშნავია, რომ ეს მაჩვენებელი ბოლო წლებში შედარებით სწრაფად იზრდება. განსაკუთრებით საყურადღებოა იმ შინამეურნეობების წილის ზრდა, რომელთაც შემოსავლებთან მიმართებაში მაღალი საკრედიტო ტვირთი აქვთ. ზოგადად, ქვეყნის განვითარებასთან ერთად მოსალოდნელია შინამეურნეობის სესხების მშპ-თან ფარდობის ზრდა, თუმცა მნიშვნელოვანია, რომ ზრდის ტემპი იყოს ზომიერი და არ წარმოადგენდეს ჭარბ ფინანსურ წნეხს მოსახლეობისთვის. აღსანიშნავია, რომ შინამეურნეობების ჭარბვალიანობის საკითხი, ბოლო წლებში მსოფლიო მასშტაბით, ფინანსური სტაბილურობისთვის ერთ-ერთ მნიშვნელოვან გამოწვევად იქცა. ერთი მხრივ, ეკონომიკური აქტივობის გაჯანსაღების ფონზე შინამეურნეობებისგან გაზრდილმა მოთხოვნამ, ხოლო მეორე მხრივ, სესხებზე ხელმისაწვდომობის ზრდამ, ხელი შეუწყო შინამეურნეობების დაკრედიტებას. ასევე, აღნიშვნის ღირსია, რომ შინამეურნეობების დაკრედიტების ზრდა ხელს უწყობს ეკონომიკურ ზრდას და მოსახლეობის კეთილდღეობას, თუმცა გარკვეული დონის მერე ეს სარგებელი მცირდება და შინამეურნეობების ჭარბი დავალიანების ფონზე იზრდება ფინანსური სტაბილურობის რისკები.

შინამეურნეობებისთვის უნდა არსებობდეს ხელმისაწვდომი საკრედიტო რესურსი, თუმცა მნიშვნელოვანია პასუხისმგებლიანი დაკრედიტების პრაქტიკის დამკვიდრება. ამ მიზნით არაერთი ღონისძიება განახორციელდა. კერძოდ, 2017 წელს დაწესდა მაქსიმალური ეფექტური საპროცენტო განაკვეთის შეზღუდვა, აიკრძალა 100 000 ლარამდე უცხოური ვალუტით სესხის გაცემა[1] და ეროვნული ბანკის მიერ გამკაცრდა ბანკებისთვის კაპიტალის მოთხოვნები დაბალი საკრედიტო სტანდარტების სესხებისთვის[2]. ასევე, გატარდა მომხმარებელთა უფლებების დაცვის მრავალი ღონისძიება[3],[4],[5]. 2018 წლის იანვრიდან ძალაში შევიდა საკანონმდებლო პაკეტი, რომელიც აფართოებს სებ-ის საზედამხედველო უფლებამოსილებას. პასუხისმგებლიანი დაკრედიტების დამკვიდრების მიზნით, კომიტეტმა მიიღო გადაწყვეტილება საუკეთესო საერთაშორისო პრაქტიკისა და ევრო-დირექტივების მოთხოვნების შესაბამისად შეიმუშაოს პასუხისმგებლიანი დაკრედიტების ჩარჩო. აღნიშნული ჩარჩოს ფარგლებში განისაზღვრება სესხის მომსახურებისა და უზრუნველყოფის კოეფიციენტების მაქსიმალური ლიმიტები და განხორციელდება შესაბამისი ცვლილებები, რათა მოხდეს ამ შეზღუდვების ეფექტურად გავრცელება არასაბანკო სექტორზეც.

კომპანიების დაკრედიტების ზრდა ზომიერია. 2017 წელს კომპანიებზე ბანკების მიერ გაცემული სესხების ზრდამ, კურსის ეფექტის გამორიცხვით, 12.1% შეადგინა. თუმცა, კომპანიების შემთხევაში ბანკებისგან მოზიდული სესხების გარდა ასევე გასათვალისწინებელია ალტერნატიული დაფინანსების წყაროები, როგორიცაა პირდაპირი საგარეო სესხები და კორპორატიული ობლიგაციები. 2017 წლის დეკემებრის მონაცემებით, კომპანიების ჯამურ დაკრედიტებაში საგარეო პირდაპირი დაფინანსების წილი 52%-ია, ხოლო ობლიგაციების წილი - 1.4%. აღსანიშნავია, რომ ობლიგაციების ბაზარი 2016 წლიდან მკვეთრი ზრდით ხასიათდება და მოსალოდნელია, რომ კაპიტალის ბაზრის განვითარების პარალელურად, კიდევ უფრო გაიზრდება. საგარეო შოკიდან ეკონომიკის გამოსვლის ფონზე, კომპანიების ფინანსური მდგომარეობა გაუმჯობესებულია, რაც უმოქმედო სესხების შემცირებაში აისახა.

საქართველოს ეროვნული ბანკი განაგრძობს ქვეყნის ფინანსური სტაბილურობის მუდმივ მონიტორინგს, საშინაო და საგარეო რისკების შეფასებას და საჭიროების შემთხვევაში გამოიყენებს მის ხელთ არსებულ ყველა ინსტრუმენტს შესაძლო რისკების მინიმიზაციისთვის.

ფინანსური სტაბილურობის კომიტეტის მორიგი სხდომა 23 მაისს გაიმართება.

სხვა სიახლეები