საქართველოს ეროვნული ბანკი ბაზელ III-ის სტანდარტებთან დაახლოებას განაგრძობს

21 დეკემბერი, 2017

საქართველოს ეროვნული ბანკის პრეზიდენტის ბრძანებით ცვლილებები შევიდა კომერციული ბანკების კაპიტალის ადეკვატურობის მოთხოვნებთან დაკავშირებულ სამართლებრივ აქტებში. აღნიშნული მოიცავს "კომერციული ბანკების კაპიტალის ადეკვატურობის მოთხოვნების შესახებ დებულებაში" ცვლილებებს, "პილარ 2-ის ფარგლებში კომერციული ბანკების კაპიტალის დამატებითი ბუფერების განსაზღვრის წესის", "კონტრციკლური ბუფერის განაკვეთის განსაზღვრის" და "სისტემური მნიშვნელობის კომერციული ბანკების განსაზღვრისა და მათთვის სისტემურობის ბუფერის დაწესების" თაობაზე ახალი მოთხოვნების დაწესებას. ცვლილებების მიზანია კომერციული ბანკების საზედამხედველო კაპიტალის ხარისხის გაუმჯობესების გზით ბაზელ III-ის ჩარჩოს სრულყოფა და მისი საერთაშორისო სტანდარტებთან შესაბამისობის უზრუნველყოფა.

პილარ 1-ისა და კომბინირებული ბუფერის მოთხოვნები

"კომერციული ბანკების კაპიტალის ადეკვატურობის მოთხოვნების შესახებ დებულებაში" შეტანილი ცვლილებების შედეგად, კაპიტალის ადეკვატურობის მინიმალური მოთხოვნები შესაბამისობაში მოვიდა და თავსებადი გახდა საბანკო ზედამხედველობის ბაზელის კომიტეტის მიერ დაწესებულ კაპიტალის ჩარჩოსთან. კერძოდ, საზედამხედველო კაპიტალის მინიმალური მოთხოვნებიდან (ძირითადი პირველადი კაპიტალის, პირველადი კაპიტალის და მთლიანი საზედამხედველო კაპიტალი მინიმალური მოთხოვნები შესაბამისად 7%, 8.5% და 10.5%-ის ოდენობით) მოხდა კონსერვაციის ბუფერის - 2.5%-ის ცალკე გამოყოფა, რომელიც აქამდე ინტეგრირებული იყო მინიმალურ მოთხოვნებში. შედეგად, განახლებული კაპიტალის მინიმალური მოთხოვნები შეადგენს 4.5%, 6% და 8%-ს ძირითადი პირველადი კაპიტალის, პირველადი კაპიტალისა და მთლიანი საზედამხედველო კაპიტალის მოთხოვნების შესაბამისად.

ზემოაღნიშნულ ცვლილებებთან ერთად, ძირითადი პირველადი კაპიტალის მეშვეობით ბანკებს მოეთხოვებათ კაპიტალის დამატებითი ე.წ. კომბინირებული ბუფერების დაცვა, რომელიც მოიცავს კონსერვაციის, კონტრციკლურობის და სისტემურობის ბუფერს. ამ მიზნით, კონსერვაციის ბუფერის განაკვეთად განისაზღვრა რისკის მიხედვით შეწონილი მთლიანი რისკის პოზიციების 2.5%, ხოლო კონტრციკლური ბუფერის განაკვეთად 0% (იხ.ბმული). კონტრციკლური ბუფერი შეიძლება დაწესდეს რისკის მიხედვით შეწონილი პოზიციების 0%-დან 2.5%-ის შუალედის ფარგლებში. აღნიშნული გადაიხედება პერიოდულად, ფინანსური და მაკროეკონომიკური გარემოს საფუძველზე. სისტემურად მნიშვნელოვანი კომერციული ბანკებისათვის მოხდა სისტემურობის ბუფერის შემოღებაც. კერძოდ, ეროვნული ბანკის ფინანსური სტაბილურობის კომიტეტმა განიხილა სისტემურად მნიშვნელოვანი ბანკების იდენტიფიცირებისა და მათთვის კაპიტალის დამატებითი ბუფერის მოთხოვნის მეთოდოლოგია და სებ-ის პრეზიდენტის ბრძანებით დამტკიცდა ბრძანება "სისტემური მნიშვნელობის ბანკების განსაზღვრისა და მათთვის სისტემურობის ბუფერის დაწესების თაობაზე" (იხ. ბმული). შედეგად, სებ-ის მიერ იდენტიფიცირებული სისტემურად მნიშვნელოვანი ბანკებისთვის განისაზღვრა კაპიტალის სისტემურობის ბუფერის მოცულობა და მასთან შესაბამისობაში მოსვლის ვადები.

სისტემურობის ბუფერის დაწესება წარმოადგენს საერთაშორისო პრაქტიკას და რამდენიმე მიზანს ემსახურება:

• ფინანსური სექტორის მდგრადობის ამაღლება;

• მსხვილი ბანკების გაკოტრების ალბათობის შემცირება და შედეგად წარმოქმნილი სისტემური პრობლემების თავიდან არიდება;

• სისტემურ ბანკებში მორალური საფრთხის (Moral Hazard) შემცირება;

• გადასახადების გადამხდელების პოტენციური ტვირთის შემცირება პრობლემური ბანკების საბიუჯეტო სახსრებით დახმარებისას;

• კონცენტრაციის შემცირება და, შედეგად, კონკურენციის ხელშეწყობა.

ჩამოთვლილი ფაქტორები კიდევ უფრო მნიშვნელოვანია ქართულ საბანკო სისტემაში არსებული კონცენტრაციის გამო.

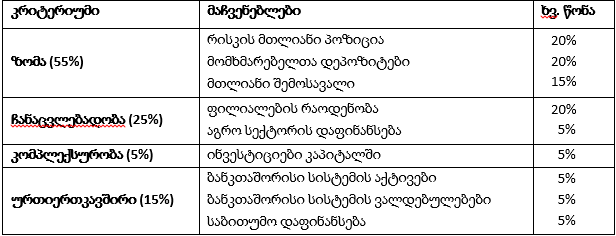

ცალკეული კომერციული ბანკის სისტემური მნიშვნელობის შესაფასებლად სებ-მა იხელმძღვანელა ბაზელის საბანკო ზედამხედველობის კომიტეტის (BCBS – Basel Committee on Banking Supervision) რეკომენდაციითა და ევროპის საბანკო უწყების (EBA -European Banking Authority) მიერ შერჩეული მიდგომით, ასევე გაითვალისწინა ადგილობრივი ფინანსური სექტორის მიმდინარე მახასიათებლები და ფინანსებზე ხელმისაწვდომობის კუთხით არსებული გამოწვევები. შედეგად, შეირჩა ცხრილში N1 ჩამოთვლილი კრიტერიუმები და განისაზღვრა შესაბამისი ხვედრითი წონები.

ცხრილი N1. სისტემური მნიშვნელობის ბანკად განსაზღვრის კრიტერიუმები

ზემოთ მოცემული თითოეული მაჩვენებლის მიხედვით კომერციული ბანკის წილი სისტემაში მრავლდება მოცემულ წონაზე, რის შედეგადაც მიღებული ქულა ჯამდება ცალკეული ბანკისთვის საერთო ქულის გამოსაყვანად. მოცემული მეთოდოლოგიის მიხედვით, 2017 წლის 1-ლი იანვრის მდგომარეობით კომერციული ბანკების სისტემურობის მნიშვნელობის საერთო ქულების განაწილება მოცემულია დიაგრამა N1:

პილარ 1-ისა და კომბინირებული ბუფერის მოთხოვნები

"კომერციული ბანკების კაპიტალის ადეკვატურობის მოთხოვნების შესახებ დებულებაში" შეტანილი ცვლილებების შედეგად, კაპიტალის ადეკვატურობის მინიმალური მოთხოვნები შესაბამისობაში მოვიდა და თავსებადი გახდა საბანკო ზედამხედველობის ბაზელის კომიტეტის მიერ დაწესებულ კაპიტალის ჩარჩოსთან. კერძოდ, საზედამხედველო კაპიტალის მინიმალური მოთხოვნებიდან (ძირითადი პირველადი კაპიტალის, პირველადი კაპიტალის და მთლიანი საზედამხედველო კაპიტალი მინიმალური მოთხოვნები შესაბამისად 7%, 8.5% და 10.5%-ის ოდენობით) მოხდა კონსერვაციის ბუფერის - 2.5%-ის ცალკე გამოყოფა, რომელიც აქამდე ინტეგრირებული იყო მინიმალურ მოთხოვნებში. შედეგად, განახლებული კაპიტალის მინიმალური მოთხოვნები შეადგენს 4.5%, 6% და 8%-ს ძირითადი პირველადი კაპიტალის, პირველადი კაპიტალისა და მთლიანი საზედამხედველო კაპიტალის მოთხოვნების შესაბამისად.

ზემოაღნიშნულ ცვლილებებთან ერთად, ძირითადი პირველადი კაპიტალის მეშვეობით ბანკებს მოეთხოვებათ კაპიტალის დამატებითი ე.წ. კომბინირებული ბუფერების დაცვა, რომელიც მოიცავს კონსერვაციის, კონტრციკლურობის და სისტემურობის ბუფერს. ამ მიზნით, კონსერვაციის ბუფერის განაკვეთად განისაზღვრა რისკის მიხედვით შეწონილი მთლიანი რისკის პოზიციების 2.5%, ხოლო კონტრციკლური ბუფერის განაკვეთად 0% (იხ.ბმული). კონტრციკლური ბუფერი შეიძლება დაწესდეს რისკის მიხედვით შეწონილი პოზიციების 0%-დან 2.5%-ის შუალედის ფარგლებში. აღნიშნული გადაიხედება პერიოდულად, ფინანსური და მაკროეკონომიკური გარემოს საფუძველზე. სისტემურად მნიშვნელოვანი კომერციული ბანკებისათვის მოხდა სისტემურობის ბუფერის შემოღებაც. კერძოდ, ეროვნული ბანკის ფინანსური სტაბილურობის კომიტეტმა განიხილა სისტემურად მნიშვნელოვანი ბანკების იდენტიფიცირებისა და მათთვის კაპიტალის დამატებითი ბუფერის მოთხოვნის მეთოდოლოგია და სებ-ის პრეზიდენტის ბრძანებით დამტკიცდა ბრძანება "სისტემური მნიშვნელობის ბანკების განსაზღვრისა და მათთვის სისტემურობის ბუფერის დაწესების თაობაზე" (იხ. ბმული). შედეგად, სებ-ის მიერ იდენტიფიცირებული სისტემურად მნიშვნელოვანი ბანკებისთვის განისაზღვრა კაპიტალის სისტემურობის ბუფერის მოცულობა და მასთან შესაბამისობაში მოსვლის ვადები.

სისტემურობის ბუფერის დაწესება წარმოადგენს საერთაშორისო პრაქტიკას და რამდენიმე მიზანს ემსახურება:

• ფინანსური სექტორის მდგრადობის ამაღლება;

• მსხვილი ბანკების გაკოტრების ალბათობის შემცირება და შედეგად წარმოქმნილი სისტემური პრობლემების თავიდან არიდება;

• სისტემურ ბანკებში მორალური საფრთხის (Moral Hazard) შემცირება;

• გადასახადების გადამხდელების პოტენციური ტვირთის შემცირება პრობლემური ბანკების საბიუჯეტო სახსრებით დახმარებისას;

• კონცენტრაციის შემცირება და, შედეგად, კონკურენციის ხელშეწყობა.

ჩამოთვლილი ფაქტორები კიდევ უფრო მნიშვნელოვანია ქართულ საბანკო სისტემაში არსებული კონცენტრაციის გამო.

ცალკეული კომერციული ბანკის სისტემური მნიშვნელობის შესაფასებლად სებ-მა იხელმძღვანელა ბაზელის საბანკო ზედამხედველობის კომიტეტის (BCBS – Basel Committee on Banking Supervision) რეკომენდაციითა და ევროპის საბანკო უწყების (EBA -European Banking Authority) მიერ შერჩეული მიდგომით, ასევე გაითვალისწინა ადგილობრივი ფინანსური სექტორის მიმდინარე მახასიათებლები და ფინანსებზე ხელმისაწვდომობის კუთხით არსებული გამოწვევები. შედეგად, შეირჩა ცხრილში N1 ჩამოთვლილი კრიტერიუმები და განისაზღვრა შესაბამისი ხვედრითი წონები.

ცხრილი N1. სისტემური მნიშვნელობის ბანკად განსაზღვრის კრიტერიუმები

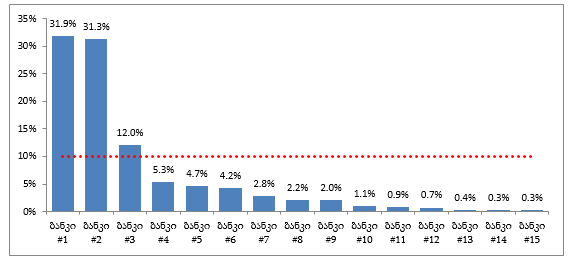

ზემოთ მოცემული თითოეული მაჩვენებლის მიხედვით კომერციული ბანკის წილი სისტემაში მრავლდება მოცემულ წონაზე, რის შედეგადაც მიღებული ქულა ჯამდება ცალკეული ბანკისთვის საერთო ქულის გამოსაყვანად. მოცემული მეთოდოლოგიის მიხედვით, 2017 წლის 1-ლი იანვრის მდგომარეობით კომერციული ბანკების სისტემურობის მნიშვნელობის საერთო ქულების განაწილება მოცემულია დიაგრამა N1:

დიაგრამა N1. კომერციული ბანკების სისტემური მნიშვნელობა

მიმდინარე პერიოდში სისტემურად მნიშვნელოვნად განისაზღვრა ბანკები, რომელთა ქულაც 10%-ს აჭარბებს. მათთვის დაწესდა სისტემურობის ბუფერი, რომლის დაცვაც უნდა მოხდეს ძირითადი პირველადი კაპიტალის მეშვეობით. სისტემურობის ბუფერი გამოიხატება პროცენტული პუნქტებით რისკის მიხედვით შეწონილ აქტივებში, სავალუტო კურსის ცვლილებით გამოწვეული საკრედიტო რისკით შეწონილი რისკის პოზიციების გაუთვალისწინებლად. სისტემურად მნიშვნელოვანმა ბანკებმა სისტემურობის ბუფერის მოთხოვნა უნდა დაიცვან ეტაპობრივად ცხრილში N2 მოცემული გრაფიკის შესაბამისად.

ცხრილი N2. სისტემური ბუფერების დაწესების ვადები

ცხრილი N2. სისტემური ბუფერების დაწესების ვადები

საქართველოს ეროვნული ბანკი დააკვირდება ბაზრის დინამიკას და იმ შემთხვევაში, თუ მომავალში შეიცვლება რომელიმე ბანკის სისტემური მნიშვნელობა ზემოთ აღნიშნული მეთოდოლოგიის შესაბამისად, მაშინ იმავე საზედამხედველო მიდგომების პირობებში, შეეცვლება მისი სისტემურად მნიშვნელოვნების სტატუსი და სისტემურობის ბუფერის მოთხოვნა.

პილარ 2-ის მოთხოვნები

ბაზელ III-ის ჩარჩოს თანახმად, კომერციულმა ბანკებმა პილარ 2-ის ფარგლებში უნდა შეინარჩუნონ კაპიტალის ადეკვატური ბუფერები იმ რისკებისთვის, რასაც სათანადოდ არ მოიცავს პილარ 1. აღნიშნული ჩარჩოს ფორმალიზებისა და დანერგვის მიზნით, სებ-მა შეიმუშავა და დამტკიცდა "პილარ 2-ის ფარგლებში კომერციული ბანკების კაპიტალის დამატებითი ბუფერების განსაზღვრის წესი" (იხ. ბმული).

წესის თანახმად, პილარ 2-ის ფარგლებში კაპიტალის მოთხოვნები მოიცავს სავალუტო რისკისგან დაუცველი რისკის პოზიციებისთვის კაპიტალის ბუფერის მოთხოვნას, რომელიც ამ დრომდე პილარ 1-ში იყო ინტეგრირებული. აღნიშნული ბუფერი წარმოადგენს მაკროპრუდენციულ ბუფერს, რომლის მიზანია დოლარიზაციით გამოწვეული სისტემური რისკის შემცირება. მოცემული ბუფერის დაწესება კიდევ ერთხელ გამოხატავს ეროვნული ბანკის პოლიტიკას ეტაპობრივად შეამციროს საბანკო სისტემის დოლარიზაცია, რათა უზრუნველყოს ფინანსური სტაბილურობა და ხელი შეუწყოს ეკონომიკის მოქნილობას საგარეო შოკების დროს.

ზემოაღნიშნული ბუფერის გარდა, პილარ 2-ის ჩარჩო განსაზღვრავს კაპიტალის ბუფერის მოთხოვნას საკრედიტო პორტფელის კონცენტრაციის რისკისათვის (როგორც სახელობითი კონცენტრაციის, ასევე სექტორული კონცენტრაციის რისკებისათვის), საზედამხედველო სტრეს-ტესტებზე დაყრდნობით განსაზღვრულ წმინდა სტრეს-ტესტების ბუფერს და ეროვნული ბანკის მიერ რისკების შეფასების საერთო პროგრამის ფარგლებში დაწესებულ წმინდა GRAPE (General Risk Assessment Process) ბუფერის განსაზღვრის წესს.

მნიშვნელოვანია, რომ პილარ 2-ის ფარგლებში დაწესებული კაპიტალის ბუფერები კომერციულმა ბანკებმა უნდა დააკმაყოფილონ საზედამხედველო კაპიტალის ელემენტების იმავე პროპორციით, როგორც ეს მოცემულია მინიმალურ მოთხოვნებში (ძირითადი პირველადი კაპიტალი 4.5%, პირველადი კაპიტალი 6% და მთლიანი საზედამხედველო კაპიტალი 8%). შესაბამისად, პილარ 2-ის ფარგლებში მოთხოვნილი კაპიტალის 56% დაცული უნდა იყოს ძირითადი პირველადი კაპიტალის ელემენტებით, ხოლო 75% პირველადი კაპიტალის ელემენტებით. აღნიშნულ მოთხოვნებთან შესაბამისობაში მოსვლის მიზნით, კომერციულ ბანკებს მიეცემათ შესაბამისი ვადები.

კაპიტალის ადეკვატურობასთან დაკავშირებული ცვლილებების შედეგად, კომერციული ბანკისათვის დაწესებული ახალი ჯამური კაპიტალის დარღვევისას, ჩაითვლება რომ პირველი ირღვევა კაპიტალის კომბინირებული ბუფერები. "კაპიტალის ადეკვატურობის მოთხოვნების შესახებ" დებულებაში ცვლილებების თანახმად, აღნიშნული ბუფერების დარღვევისას, კომერციულ ბანკს ეკრძალება კაპიტალის განაწილება, მათ შორის დივიდენდის გაცემა.

ამასთან, პილარ 2-ის ფარგლებში განსაზღვრული კაპიტალის ჯამური მოთხოვნა შეიძლება დროებით, მაქსიმუმ ერთი წლის ვადით, შემცირდეს გაცვლითი კურსის მოულოდნელი გაუფასურების შედეგად, რისკის მიხედვით შეწონილი აქტივების მექანიკური ზრდით გამოწვეული კაპიტალის მოთხოვნის ოდენობით. კაპიტალის ოდენობა, რომლითაც მოხდება პილარ 2-ის ფარგლებში მოთხოვნის შემცირება, დაითვლება ბანკის მიერ განსაზღვრული და ეროვნულ ბანკთან შეთანხმებული მეთოდოლოგიით. კომერციულმა ბანკმა უნდა უზრუნველყოს აღნიშნული მეთოდოლოგიის შესაბამისად კაპიტალის დაანგარიშება. იმ შემთხვევაში, თუ ბანკი კაპიტალის მოთხოვნებს შეამცირებს ეროვნულ ბანკთან შეთანხმებული მეთოდოლოგიით დათვლილ მაჩვენებელზე მეტად, ბანკი დაარღვევს კომბინირებული ბუფერის მოთხოვნას და მასზე გავრცელდება დივიდენდის განაწილებისა და სხვა შეზღუდვები.

პილარ 3-ის მოთხოვნები

ბაზელ III-ის ჩარჩო პილარ 1-სა და პილარ 2-თან ერთად მოიცავს საბაზრო დისციპლინასთან დაკავშირებულ მოთხოვნებს პილარ 3-ის მეშვეობით. ამ მიმართულებით, აღსანიშნავია, რომ ეროვნული ბანკის პრეზიდენტის 2017 წლის 22 ივნისის ბრძანებით დამტკიცდა "კომერციული ბანკების მიერ პილარ 3-ის ფარგლებში ინფორმაციის გამჟღავნების წესი" , რომელიც სრულად შეესაბამება ბაზელის ჩარჩოს. განახლებული წესის შესაბამისად, კომერციულმა ბანკებმა უკვე გამოაქვეყნეს პილარ 3-ის კვარტალური ანგარიშგებები 2017 წლის ივნისისა და სექტემბრის მდგომარეობებით (იხ. ბმული). აღნიშნული ხელს უწყობს საბანკო სექტორის გამჭვირვალობის ამაღლებასა და, შედეგად, საბაზრო დისციპლინის გაუმჯობესებას.

ბაზელ III-ის ჩარჩოს თანახმად, კომერციულმა ბანკებმა პილარ 2-ის ფარგლებში უნდა შეინარჩუნონ კაპიტალის ადეკვატური ბუფერები იმ რისკებისთვის, რასაც სათანადოდ არ მოიცავს პილარ 1. აღნიშნული ჩარჩოს ფორმალიზებისა და დანერგვის მიზნით, სებ-მა შეიმუშავა და დამტკიცდა "პილარ 2-ის ფარგლებში კომერციული ბანკების კაპიტალის დამატებითი ბუფერების განსაზღვრის წესი" (იხ. ბმული).

წესის თანახმად, პილარ 2-ის ფარგლებში კაპიტალის მოთხოვნები მოიცავს სავალუტო რისკისგან დაუცველი რისკის პოზიციებისთვის კაპიტალის ბუფერის მოთხოვნას, რომელიც ამ დრომდე პილარ 1-ში იყო ინტეგრირებული. აღნიშნული ბუფერი წარმოადგენს მაკროპრუდენციულ ბუფერს, რომლის მიზანია დოლარიზაციით გამოწვეული სისტემური რისკის შემცირება. მოცემული ბუფერის დაწესება კიდევ ერთხელ გამოხატავს ეროვნული ბანკის პოლიტიკას ეტაპობრივად შეამციროს საბანკო სისტემის დოლარიზაცია, რათა უზრუნველყოს ფინანსური სტაბილურობა და ხელი შეუწყოს ეკონომიკის მოქნილობას საგარეო შოკების დროს.

ზემოაღნიშნული ბუფერის გარდა, პილარ 2-ის ჩარჩო განსაზღვრავს კაპიტალის ბუფერის მოთხოვნას საკრედიტო პორტფელის კონცენტრაციის რისკისათვის (როგორც სახელობითი კონცენტრაციის, ასევე სექტორული კონცენტრაციის რისკებისათვის), საზედამხედველო სტრეს-ტესტებზე დაყრდნობით განსაზღვრულ წმინდა სტრეს-ტესტების ბუფერს და ეროვნული ბანკის მიერ რისკების შეფასების საერთო პროგრამის ფარგლებში დაწესებულ წმინდა GRAPE (General Risk Assessment Process) ბუფერის განსაზღვრის წესს.

მნიშვნელოვანია, რომ პილარ 2-ის ფარგლებში დაწესებული კაპიტალის ბუფერები კომერციულმა ბანკებმა უნდა დააკმაყოფილონ საზედამხედველო კაპიტალის ელემენტების იმავე პროპორციით, როგორც ეს მოცემულია მინიმალურ მოთხოვნებში (ძირითადი პირველადი კაპიტალი 4.5%, პირველადი კაპიტალი 6% და მთლიანი საზედამხედველო კაპიტალი 8%). შესაბამისად, პილარ 2-ის ფარგლებში მოთხოვნილი კაპიტალის 56% დაცული უნდა იყოს ძირითადი პირველადი კაპიტალის ელემენტებით, ხოლო 75% პირველადი კაპიტალის ელემენტებით. აღნიშნულ მოთხოვნებთან შესაბამისობაში მოსვლის მიზნით, კომერციულ ბანკებს მიეცემათ შესაბამისი ვადები.

კაპიტალის ადეკვატურობასთან დაკავშირებული ცვლილებების შედეგად, კომერციული ბანკისათვის დაწესებული ახალი ჯამური კაპიტალის დარღვევისას, ჩაითვლება რომ პირველი ირღვევა კაპიტალის კომბინირებული ბუფერები. "კაპიტალის ადეკვატურობის მოთხოვნების შესახებ" დებულებაში ცვლილებების თანახმად, აღნიშნული ბუფერების დარღვევისას, კომერციულ ბანკს ეკრძალება კაპიტალის განაწილება, მათ შორის დივიდენდის გაცემა.

ამასთან, პილარ 2-ის ფარგლებში განსაზღვრული კაპიტალის ჯამური მოთხოვნა შეიძლება დროებით, მაქსიმუმ ერთი წლის ვადით, შემცირდეს გაცვლითი კურსის მოულოდნელი გაუფასურების შედეგად, რისკის მიხედვით შეწონილი აქტივების მექანიკური ზრდით გამოწვეული კაპიტალის მოთხოვნის ოდენობით. კაპიტალის ოდენობა, რომლითაც მოხდება პილარ 2-ის ფარგლებში მოთხოვნის შემცირება, დაითვლება ბანკის მიერ განსაზღვრული და ეროვნულ ბანკთან შეთანხმებული მეთოდოლოგიით. კომერციულმა ბანკმა უნდა უზრუნველყოს აღნიშნული მეთოდოლოგიის შესაბამისად კაპიტალის დაანგარიშება. იმ შემთხვევაში, თუ ბანკი კაპიტალის მოთხოვნებს შეამცირებს ეროვნულ ბანკთან შეთანხმებული მეთოდოლოგიით დათვლილ მაჩვენებელზე მეტად, ბანკი დაარღვევს კომბინირებული ბუფერის მოთხოვნას და მასზე გავრცელდება დივიდენდის განაწილებისა და სხვა შეზღუდვები.

პილარ 3-ის მოთხოვნები

ბაზელ III-ის ჩარჩო პილარ 1-სა და პილარ 2-თან ერთად მოიცავს საბაზრო დისციპლინასთან დაკავშირებულ მოთხოვნებს პილარ 3-ის მეშვეობით. ამ მიმართულებით, აღსანიშნავია, რომ ეროვნული ბანკის პრეზიდენტის 2017 წლის 22 ივნისის ბრძანებით დამტკიცდა "კომერციული ბანკების მიერ პილარ 3-ის ფარგლებში ინფორმაციის გამჟღავნების წესი" , რომელიც სრულად შეესაბამება ბაზელის ჩარჩოს. განახლებული წესის შესაბამისად, კომერციულმა ბანკებმა უკვე გამოაქვეყნეს პილარ 3-ის კვარტალური ანგარიშგებები 2017 წლის ივნისისა და სექტემბრის მდგომარეობებით (იხ. ბმული). აღნიშნული ხელს უწყობს საბანკო სექტორის გამჭვირვალობის ამაღლებასა და, შედეგად, საბაზრო დისციპლინის გაუმჯობესებას.

სხვა სიახლეები